觀點小結

核心觀點:偏多3月開機差供應緊張,且中國對美豆加征10%,將利多巴西升貼水,拉高國內交易重心。從基本麵看,中美貿易更利多遠月M11、M12、M2601等美豆季,M7-11、M9-1反套為主。

現貨基差:中性3月供應緊張,繼續支撐現貨基差高位運行。中美貿易戰,4月中下後美豆到港預估減少,將緩解巴西季的高庫存壓力,也有利於遠月基差上漲。

南美大豆:中性巴西收割和裝船加快,將衝擊中國市場。但中國對美豆加征關稅,將提升對巴西豆的依賴度,利多巴西大豆升貼水和對華出口,傾向於增加國內進口成本。

美國大豆:中性新作麵積大幅下降,或利好25/26年度,天氣仍有炒作空間。且中美貿易戰或繼續下調美豆麵積,增加遠月炒作空間。

進口采購:中性5月後缺口大,若集中采購巴西豆,或增加成本。9-1月對美豆的采購少,利好遠月價格。

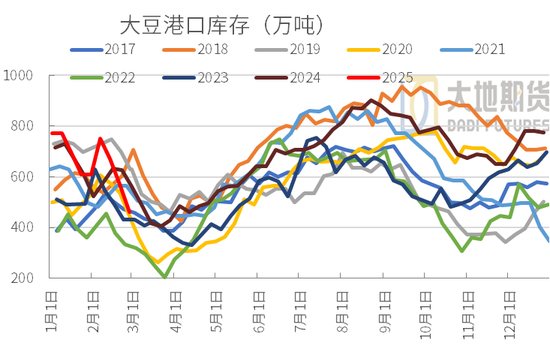

大豆到港庫存:近強遠弱3月到港少,4月上量,5月到港多國內或累庫,供應寬鬆延續至8月前後。

豆粕消費庫存:中性2月開機和豆粕消費上調,3月供應緊張下調開機。整體2-3月豆粕庫存相對偏緊。

宏觀層麵:利多貿易關係(中美、中加等),海關政策,物流,匯率等等。

01

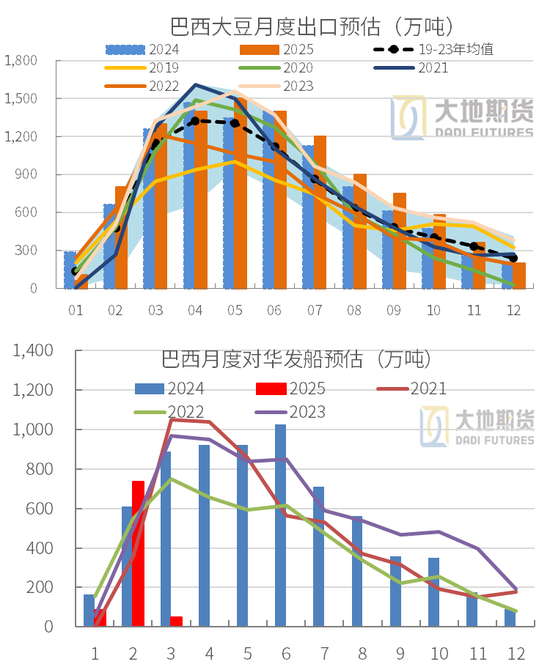

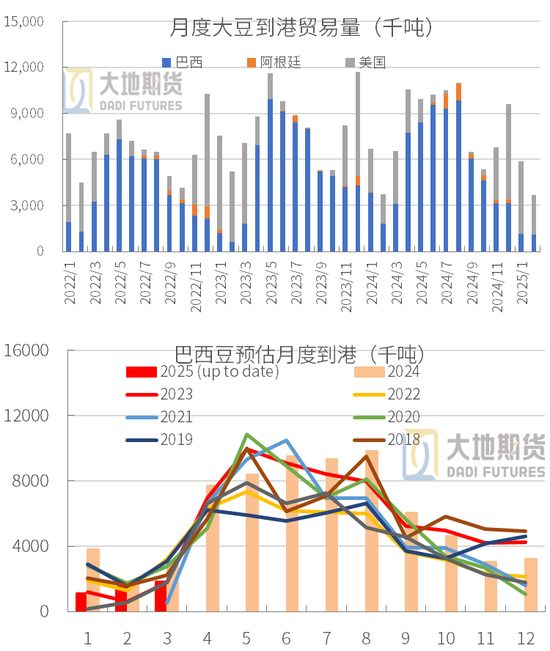

巴西收割出口加快

但基差上漲

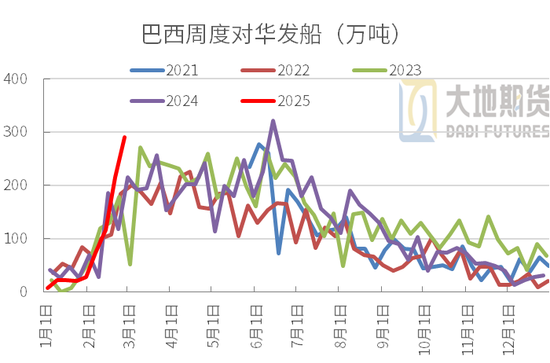

巴西裝船加快

巴西2月排船:路透顯示,2月裝運962萬噸,其中對華裝運736萬噸。目前3月排船量已有496萬噸。

上年2月實際出口661萬噸。另一家機構跟蹤,2月巴西發運959萬噸,其中對華767萬噸。

對華發船加快:2月對華發船超700萬噸,有利於增加中國4月到港,目前預估4月巴西豆到港約800萬噸。

目前巴西大豆收獲近半,MT收割即將完成,3月的出口將繼續大增或超1300萬噸,4-6月平均出口量或高達1400萬噸,進入出口旺季。

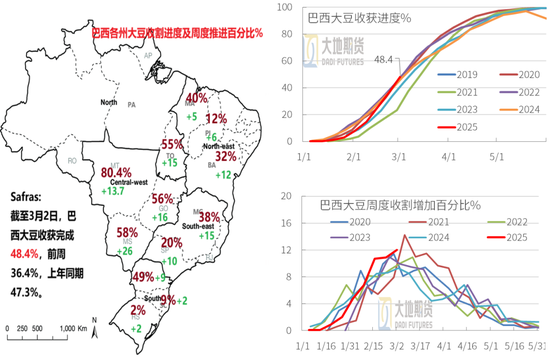

巴西大豆收獲近半

巴西大豆播種:Safras顯示,截至3月2日,巴西全國大豆收獲48.4%,前周36.4%,上年同期47.3%。周度推進12個百分點,收割速度加快,尤其是中西部和東南部地區。

截至3月2日當周,已播大豆中,開花占比2.4%,結莢占比19.8%,成熟期占比28.7%,收獲期占比48.4%。

Emater:大豆進入生長後期。截至2月27日,25%處於開花期,56%處於灌漿期,12%處於成熟期,目前收割完成1%。

Deral:最新預估PR大豆產量2119萬噸,略低於此前預估的2134萬噸,去年1851萬噸。

Safras:巴西農民24/25年度大豆銷售進度約42%或7000萬噸。

MT產量高收割出口加快

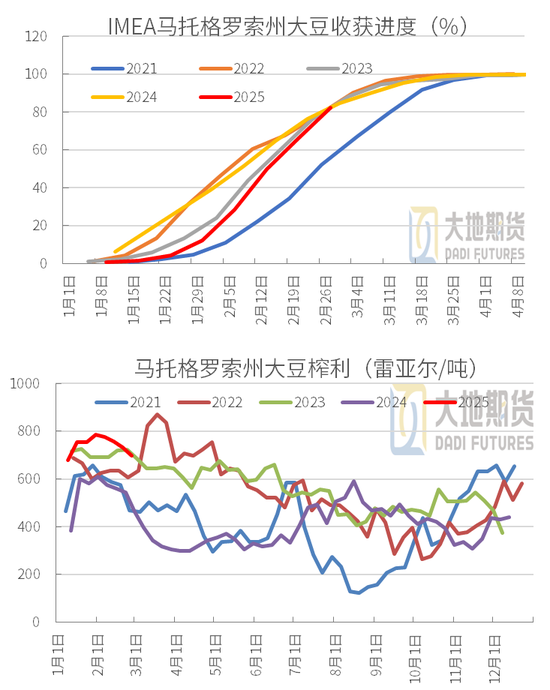

IMEA:2月繼續上調MT大豆產量,今年播種時降雨延誤,但整個大豆發育過程中降雨正常化,總產預估上調至4716萬噸,較最初上調310萬噸,同20.76%。截至2月28日,MT收割加速完成82.3%,周度完成16.16個百分點,曆史同期均值約77.44%。

IMEA大豆榨利:2月28日當周,MT大豆壓榨利潤697.21雷亞爾/噸,連續第四周小幅下滑,同比表現較好;上年同期隻有463雷亞爾。

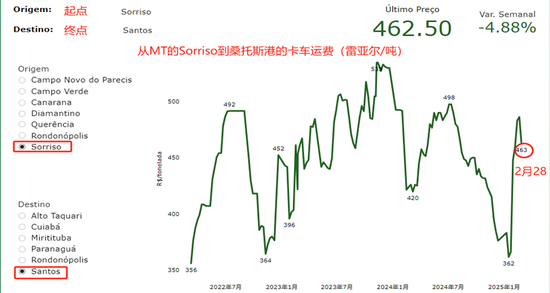

卡車運費周回落:1月底開始,各地區卡車運費普遍上漲,以MT的Sorriso到桑托斯港為例,1月25日卡車運費為362雷亞爾/噸,2月21日上漲至486雷亞爾/噸。但上周回落至463雷亞爾。

巴西基差上漲

巴西大豆基差:巴西收割近半,即將進入出口旺季,但出口基差穩步上漲,後續想通過賣壓施壓升貼水的難度越來越大,且中美貿易問題再起紛爭,利好巴西。

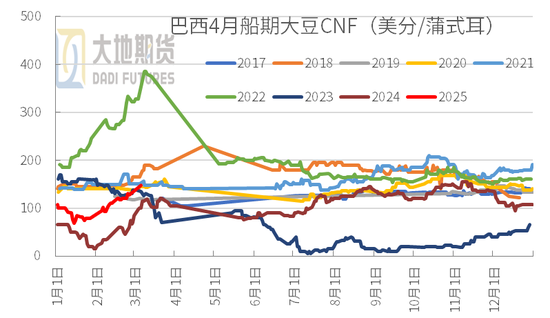

目前報價集中在4-8月,周度略漲,4月CNF報148美分最便宜(周度+20),今年最低為1月中旬的70美分。5-6月報155美分左右(周度+13美分)。7月為180美分,8月報200美分。

後期雖然收割將加速(一般2月中下旬-3月中旬收割最快),會施壓FOB,但銷售速度快,大豆升貼水大幅下跌的可能或下降,甚至有穩步略偏強運行的可能。

巴西港口出口價周度略跌

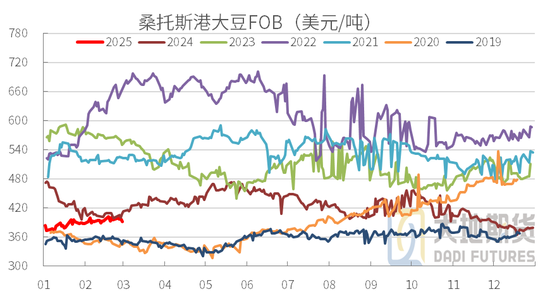

桑托斯港大豆價格相對穩定:目前主要銷售4-7月大豆,收割加快,出口增加,但大豆升貼水短期上漲,美盤偏弱,港口一口價相對穩定,周度略跌美元。4月船期最新報價391美元/噸,周度-5美元;5月394美元(周度-4)。6月報399美元,7月402美元。

巴西雷亞爾止跌反彈:1月以來持續回落,上周止跌繼續反彈。美元兌雷亞爾當前報價約5.9037左右,周度約上漲0.13左右。

阿根廷大豆產量不再下調

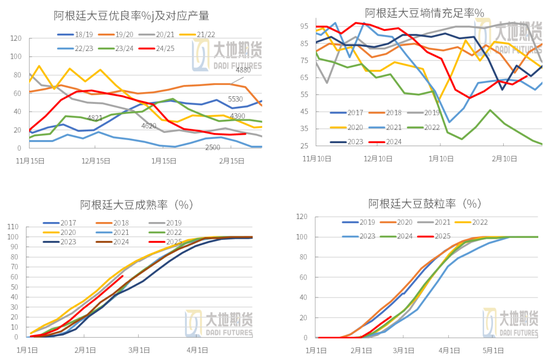

阿根廷大豆生長狀態:降雨增加,大豆生長略有改善。截至2月26日,大豆優良比例24%,前周17%,上年同期30%。大豆正常比例為43%,前周49%。大豆差劣率33%,上周34%,上年同期17%。

墒情有所改善:大豆墒情充足的比例為69%,前周67%,上年同期73%。墒情不足比例31%。

2月以來降雨轉好,阿根廷產量不再下調。一般3月中下旬阿根廷大豆開始收割,一直持續到5月份。

02

中美貿易問題再度爆發

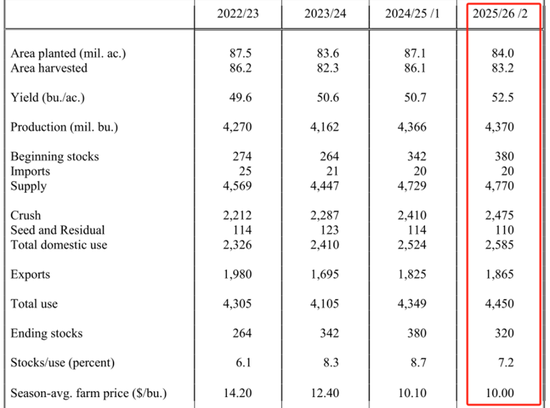

2月論壇展望:25/26年度美豆預估

麵積:部分因巴西大豆產量激增導致價格下行壓力大,預計新作播種麵積減少310萬英畝至8400萬英畝,符合市場預估,收獲麵積預估8320萬英畝。

單產:假設今年天氣正常,25/26年度大豆單產預估提高1.8蒲式耳至52.5蒲式耳/英畝。

出口+壓榨:生物柴油需求和出口繼續利好美國壓榨,豆粕國內消費預估增加2%,但豆粕出口麵臨全球供應增加的壓力。預估美國壓榨和出口雙增,合計約43.4億蒲式耳。

庫存:期末庫存預估下降0.6億蒲至3.2億;庫銷比降至7.2%;價格下降0.1美元至10美元/蒲式耳。

2月美豆新作預估符合預期,對單產、出口等預估相對樂觀偏高。

風險:中美貿易戰。或進一步導致美豆麵積下滑,進而利多美豆季價格。

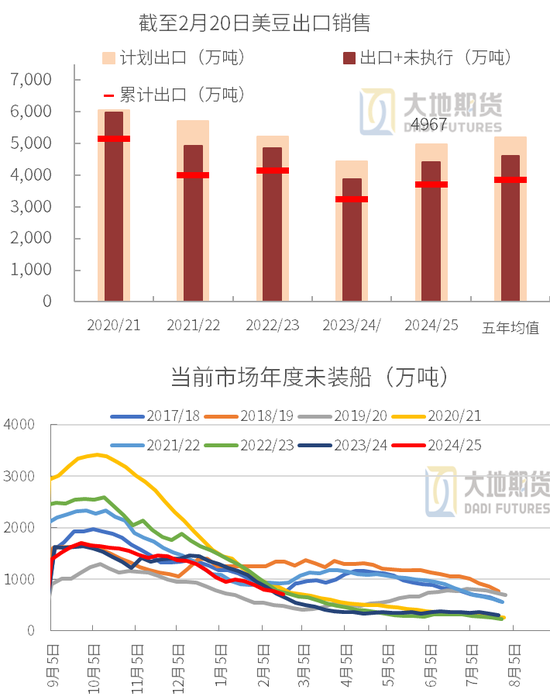

美豆出口銷售

累計出口:截至2月20日,24/25年度累計出口大豆3700萬噸,占出口計劃4967萬噸的74%。未執行770萬噸,出口+未執行4415萬噸,占銷售計劃的89%。目前待銷售552萬噸。

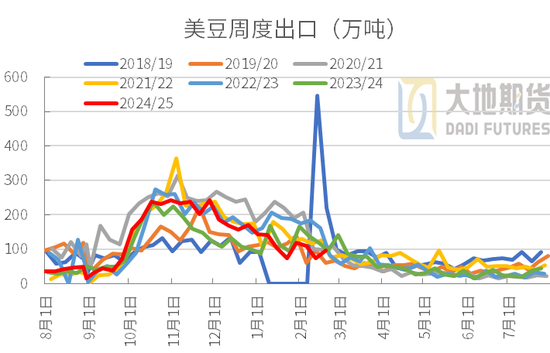

美豆出口:截至2月20日當周,美豆出口97萬噸,近四周累計出口約400萬噸。作為對比,9月出口298萬噸,10月出口942萬噸。11月出口約987萬噸,12月出口下滑至796萬噸。1月預估450萬噸。2月預估出口350萬噸。

美豆銷售:當周銷售大豆41萬噸,近四周累計銷售大豆146萬噸,銷售速度繼續下滑。11月累計銷售約850萬噸。12月預估銷售456萬。1月約銷售290萬噸。

2024/25年度出口和銷售完成的較好,受貿易影響有限。

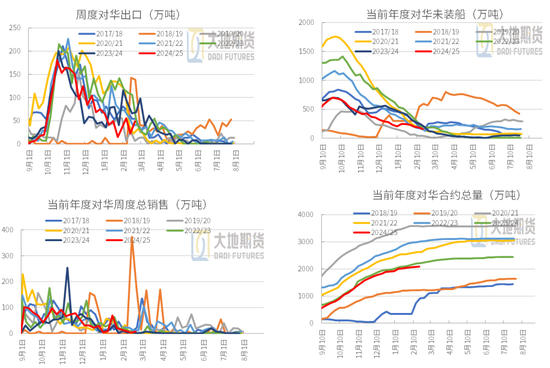

美豆對華出口銷售

周度對華出口:截至2月20日當周對華出口大豆49萬噸,近4周累計對華出口160萬噸,24/25年度累計對華出口1938萬噸。作為對比,10月對華出口約650萬噸,11月約550萬噸。12月約370萬。1月約150萬噸,出口量不斷下降。

周度對華銷售:當周對華淨銷售20萬噸,近四周累計銷售73萬噸,10月對華銷售約350萬噸,11月約285萬噸。12月約110萬噸,1月約140萬噸。

累計對華出口銷售:截至2月20日,累計對華出口1938萬噸,未執行157萬噸,出口+未執行2095萬噸,上年同期約2200萬噸。

美豆年度出口分析

24/25年度對中國出口減少:近兩年巴西產量和出口供應增加,搶占了美國對中國的出口市場,導致美豆對中國出口不斷下滑。24/25年度迄今累計對華銷售2095萬噸,上年總計對華出口2442萬噸。

對其餘四國的出口基本與前兩年相當:中國、墨西哥、埃及、印尼和日本是前五出口目的地,預估年度對後四個國家的總計出口基本與前兩年相當。

對其他國家出口增加:迄今對其他地區的出口已高達1441萬噸,超出上年度總計的1030萬噸,預計24/25年度合計對其他出口增加約500萬噸,增量明顯。

25/26年度麵臨貿易問題:若中國對美豆加征關稅,將導致美豆出口下滑,但其他地區的出口會彌補一部分缺口。

美豆報價整體穩定

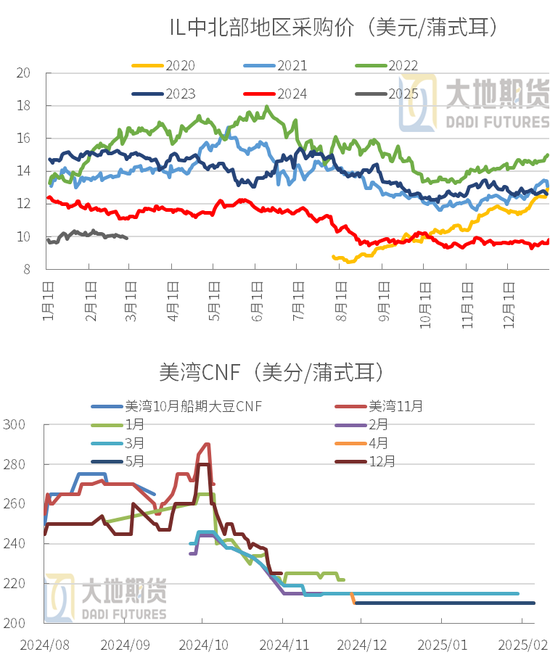

美豆報價穩定:2月28日,IL中部加工廠平均現貨價10.08美元/蒲式耳,周度略-0.2525美元,但整體價格相對穩定。

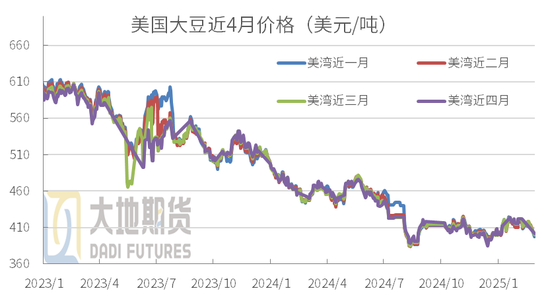

美國大豆出口FOB下跌:盤麵走弱,美豆出口價下滑,周度下跌約10美元。近1月報價397美元/噸,較桑托斯港的391美元貴約6美元,價差縮窄。

美豆出口完成74%,加上未執行合同共完成89%,24/25年度待銷售隻有552萬噸,壓力較小。目前3月美灣CNF報價215美分/蒲式耳,4-5月報210,近期報價穩定,銷售也比較慢。

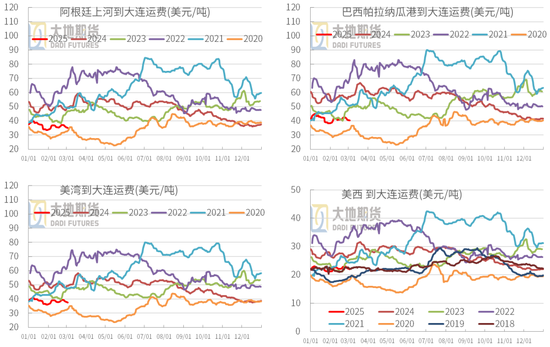

國際大豆海運費下降

南美運費:3月3日,阿根廷上河到大連運費周度-1.92美元至35.03美元/噸;巴西周度-2.13美元至40.29美元/噸。

美國運費:美灣周度-1.71美元至37.52美元/噸;美西周度-0.98美元至22.03美元/噸。

國際大豆海運費周度下跌,近期整體表現較穩定。較前五年同期,處於同期偏低水平。

03

3月預估油廠停機多開機差

大豆進口成本和榨利

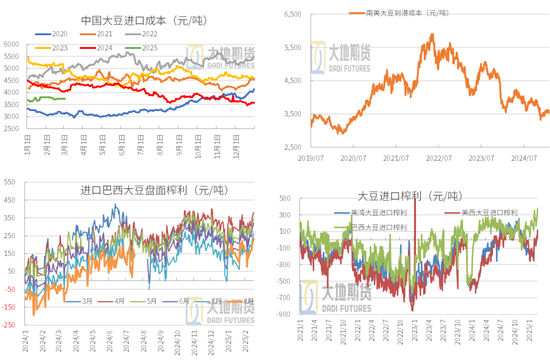

進口大豆完稅價:巴西豐產且收割出口加快,大豆出口價整體穩定。當前進口南美大豆成本約3500-3600元/噸,相對穩定。但中美貿易戰或拉高巴西升貼水,增加進口成本。

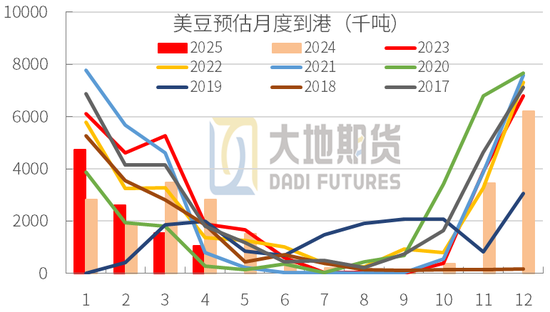

巴西榨利:收割和裝船加快,大豆基差穩定略漲,榨利周度略有好轉。目前國內3月船期采購基本完成,4月油廠現貨榨利190元左右;5月榨利約176元,6月榨利130元,7-8月約70元左右。

按已經發船預估中國到港

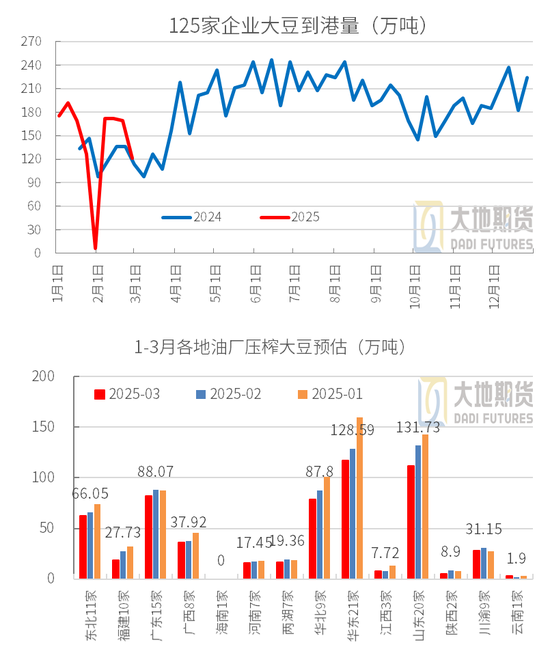

上遊對華發船預估到港:路透數據顯示,從已經發船看,2月按已發船量預估到港約269萬噸,3月預估376萬噸,4月預估910萬噸。

巴西豆2月預估到110萬噸;3月已有198萬噸,月已有803萬噸。

從已發船看,美豆2月預估對華到港260萬噸,3月154萬噸,4月目前已有106萬噸。

CHS跟蹤,3月采購完成98%,4月完成70%,5月完成52%,6月完成38%,7月采購完成13%,8月完成4%。上周跟蹤買船隻有8條,以巴西4-7月船期為主。

3月預估開機率低,壓榨量偏少

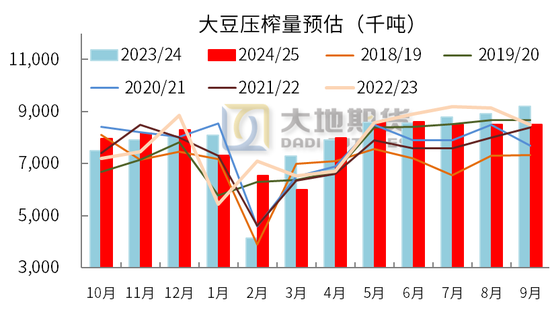

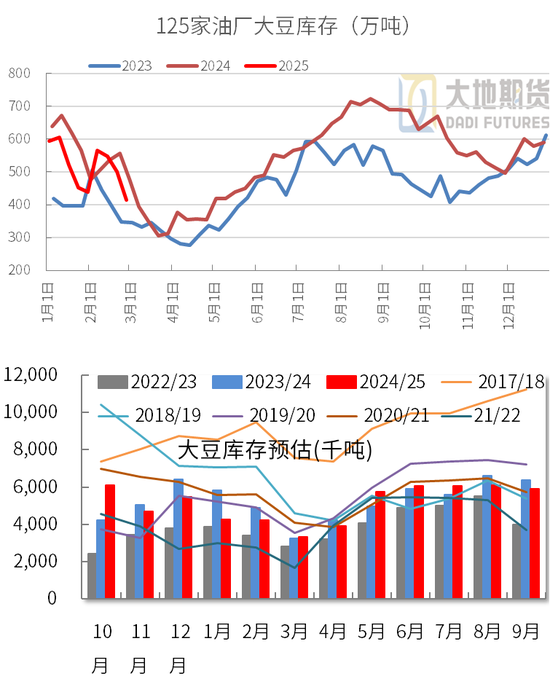

大豆到港:鋼聯跟蹤,2月125家油廠大豆到港635萬噸,3月鋼聯預估111家油廠到港526.5萬噸左右。巴西2月中旬對華裝船加快,有利於4月到港上量,目前預估900萬噸左右。

大豆壓榨:鋼聯預估2月油廠壓榨大豆654萬噸,因榨利好油廠開機恢複快,當月開機率約55.7%。但3月停機較多,預估壓榨量下滑至584.5萬噸,供應趨緊。

分地區壓榨:3月各地大豆壓榨普遍下降,其中山東、華東、福建、廣東等地縮量較大。全月預估壓榨585萬噸,同比減少132萬噸。

到港減少,大豆去庫

大豆庫存下降:開機高,到港少,大豆上周去庫快。截至2月28日當周,港口大豆庫存460萬噸,環比-110萬噸;125家油廠大豆庫存415萬噸,周度-86萬噸。大豆到港下滑,預估仍有下降空間。初步預估3月油廠大豆或去庫至340萬噸左右。4月或恢複至400萬噸。

開機率高,豆粕庫存略增

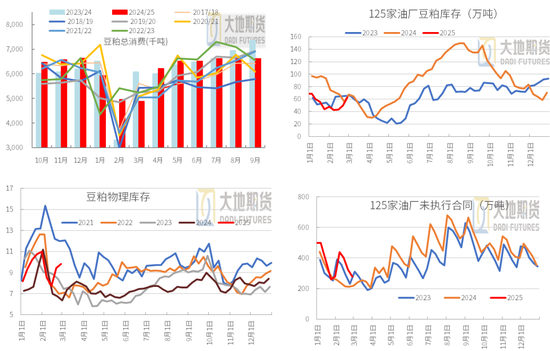

豆粕消費:2月開機和提貨增加,表需預估496萬噸;3月開機下降,預估表需約490萬噸。

豆粕庫存:1月底豆粕庫存約47萬噸,2月底約63萬噸,預估3月繼續去庫至44萬噸左右,4月底恢複至50萬噸左右。3月相對緊張。

物理庫存和未執行合同:2月28日國內飼料企業豆粕庫存天數約9.84天,周度+0.41天,上年同期6.37天左右。今年物理庫存普遍好於上年同期。

未執行合同周度-44萬噸至278萬噸。

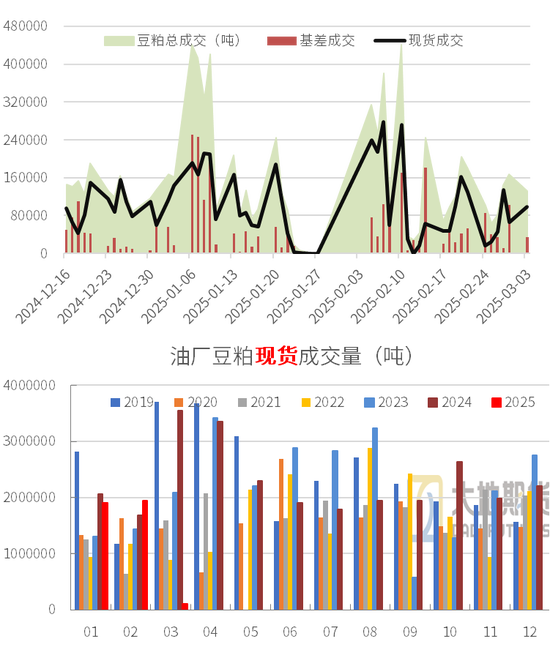

豆粕現貨成交提貨較好

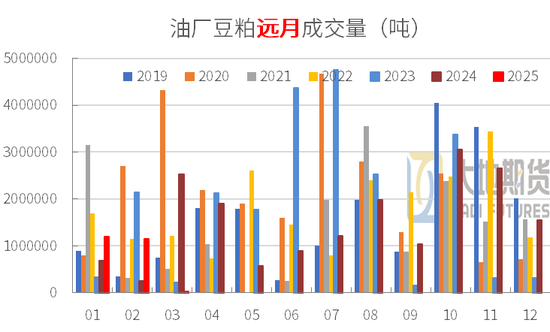

豆粕成交:上周豆粕成交繼續下滑,其中以現貨為主。3月的緊張支撐豆粕現貨和基差高位運行。油廠開機率高,豆粕庫存增加,下遊飼料集團已備較大量頭寸,中小型飼料企業逢低補庫,近三日豆粕成交小幅增加。

2月豆粕總成交:2月油廠開機高,總成交略好於1月,其中基差成交115.57萬噸,現貨成交194.55萬噸,總成交310萬噸,也遠高於上年同期的192.5萬噸。

從基本麵看,2月開機和提貨較好,3月到港偏差供應或緊張,繼續有利於現貨價格和基差。4月開始國內供應增加,05、07合約承壓較大,不過巴西大豆升貼水承壓或不及預期,限製M05下方空間;中美貿易紛爭再起,利好單邊和25/26年度美豆季,單邊謹慎看好。

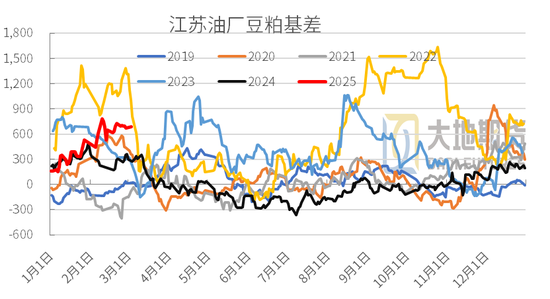

豆粕基差和月差

豆粕現貨:3月開機低,供應緊張,繼續支持現貨和基差。且中國開始對美豆加征10%關稅,也將拉高價格重心。

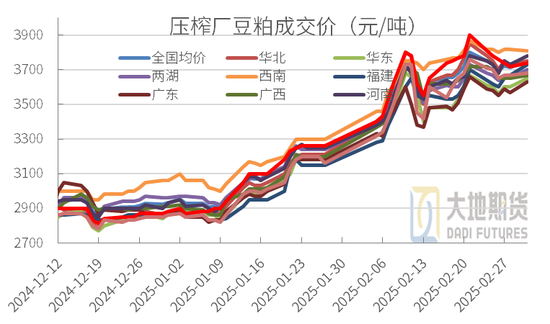

豆粕現貨基差:現貨基差依然高企。華東最新基差約M05+630元/噸,周度高位波動,波幅約50元左右。

豆粕遠月基差:江蘇油廠3月基差成交價M05+800元,報價堅挺;4月預期供應增加,基差報價約M05+300元;5月M05+50元;6-9月報M09-50元。對美豆加征關稅,進口依賴巴西,會緩解巴西季的高庫存壓力情況,預估對遠月基差也比較利多。

豆粕月差:貿易紛爭拉高主力M05,M7-11,M9-1反套為主。

豆粕盤麵:謹慎看多,且從基本麵看,中美貿易戰更利好遠月M11、M12、M2601合約。

劉慧華

從業資格證號:F03113154

投資谘詢證號:Z0020507